查完大数据评分,一看只有56分,是不是心里咯噔一下?

别慌。我见过不少52分、46分的人,照着下面这三个动作养了两三个月,分数基本都回到了65以上。这不是他们运气好,只是做对了该做的事。

1、先弄清楚扣分原因

很多人大数据评分低,其实不是因为欠了多少钱,而是被一些日常小动作给悄悄拉低的。比如没事就点点测额度、狂刷信用卡、同时在好几个平台都有欠款,经常更换手机号等等,都有可能是拉低你评分的原因。

想知道自己到底被扣在哪,最快的方法就是自查一份你的个人大数据报告。查询入口

花两分钟自查一下,就能看到自己大数据评分究竟有多少、哪几项被扣了分、有没有不良记录等等。非常简单方便。

自查属于“软查询”,不会上征信,也不扣分,可以放心查。

2、三个动作,把分养回来

①管住手,坚持2-3个月不碰“测额度”

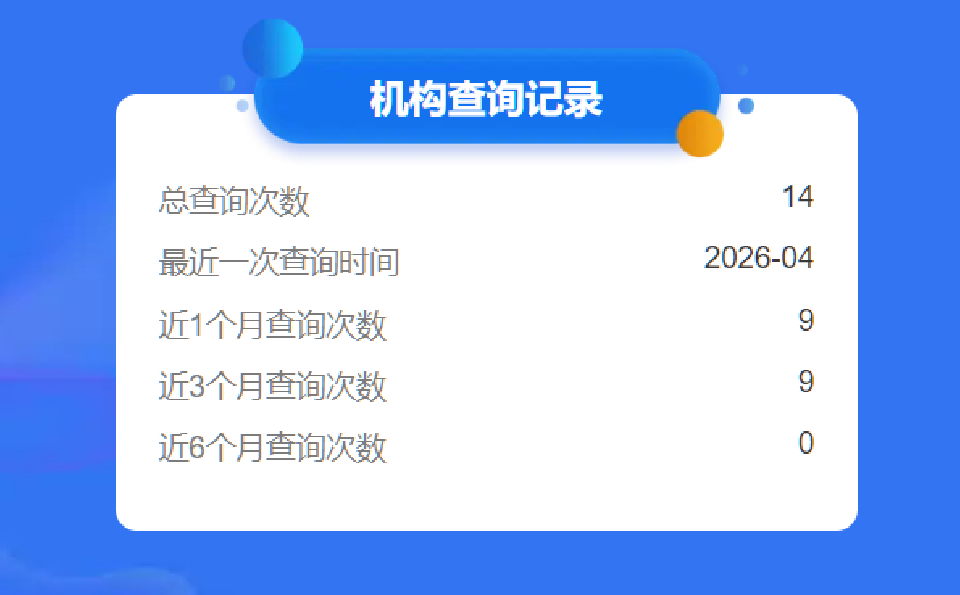

每点击一次“测额度”、“查看额度”,系统都会记一次硬查询记录。一个月内超过3次,评分就会直接往下掉。

提分方法:从现在开始,所有平台的“测额度”都不要去点,控制不住的可以直接卸载删除。坚持几个月,之前的查询记录自己就淡了,评分自然就能提升。

②清理小额债务,别到处挂账

看看你名下都在哪几个平台有欠款记录,信用💳刷了多少?

提分方法:信用💳使用率最高不能超过70%(比如额度1w,每月不要超过7000)。尽快还请小额产品,不用的账户都给注销掉。系统看你负债清了,平台少了,账户少了,大数据评分自然不会往下掉了。

③稳住个人信息,少变动

频繁更换手机号、地址、工作等等,会给系统一种你非常不稳定,随时会跑路的感觉,自然就会拉低评分。

半年内固定信息,不要有任何变动。信息越稳,系统就越觉得你靠谱。每个月固定还款日期提前一到两天还款,别卡最后一天,更不要拖到逾期。连续三个月0逾期,分数至少能涨10-20分。

3、每月自查,紧盯分数变化

不自查的人永远都不会知道问题出在哪,申请被拒时才知道慌,却什么都晚了。每个月固定时间自查一次报告:分数到底涨没涨?负债率降下来没?有没有又多出一些异常记录?心里有底,修复起来才能更有目标。

特别提醒:别以为多申请几张信用卡就能刷高大数据评分。没申请一次,都会多一条机构的“硬查询”记录。更容易拉低你的大数据评分!!