闲话不多说,风险司南直接上干货。

现在有很多人只知道大数据评分低会影响审批,却不清楚个人大数据究竟包含哪些方面。每次查到分数低就慌,却看不懂报告里真正关键的内容,白白浪费自查机会。今天就一次性的把个人大数据的核心内容讲清楚,让你拿到报告就知道该看什么。

首先在讲之前,我们先搞清楚个人大数据到底该怎么查。

大家可以直接点击【查询入口】,就能直接跳转页面,进行验证后,就可以自行查询了。

1、申请行为

这是大数据最核心的部分,也是审批第一眼看的内容:

①近 3/6/12 个月的申请总次数;

②申请平台类型与数量;

③申请时间分布(是不是半夜或者周末异常时间集中申请);

⑤是否有多次被拒记录

申请的越频繁,大数据评分就越低。

2、多头借贷与负债情况

①同时在多少个平台有记录

②未结清账户数量

③是否存在以贷养贷痕迹

多头借贷平台超过 3 家,基本会被判定高风险。

3、风险标签与异常行为

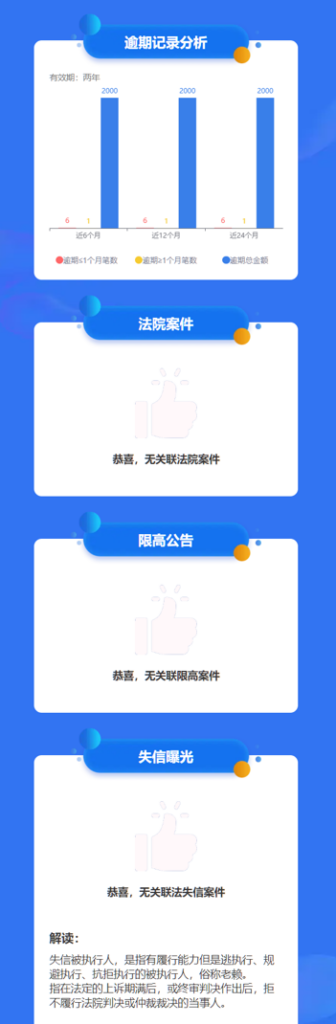

①是否有逾期、违约记录

②是否涉及关联风险案件

③是否存在异常操作(异地、深夜、频繁换设备)

④是否被标记高风险

一个风险标签,都有可能直接导致秒拒。

4、大数据评分标准

80-100分:优秀

70-80分:良好

55-70分:一般

30-55分:较差

0-30分:高风险

分数只是得出的结果,前面几项才是核心原因。

以上就是风险司南关于个人大数据报告的全部内容了,希望对你有帮助,下期见。