不知道大家有没有遇到过这种尴尬时刻:明明是第一次申请,却被平台秒拒,屏幕上赫然写着“综合评分不足”。其实这是你的另一张“隐形身份证”在悄悄作祟——大数据评分。下面就让风险司南为大家详细解答一下。

一、你的两张“信用身份证”

🌐征信报告是你的“官方档案”,记录的是你在银行等传统金融机构的借贷记录——“基础体检”。

🌐大数据信用报告更像是你的“社会行为档案”,记录你留下的各类生活数据——“深度体检”。

二、大数据信用报告:你的“社会行为档案”

①大数据信用报告不仅包含传统的信贷信息,还会整合线上线下的消费、支付记录等多维度信息,通过大数据算法来评估个人信用状况。它更注重“实时性”和“全面性”,能够发现传统征信覆盖不到的信息。

②大数据信用报告主要用于申请产品的审核、求职背调、生活服务的信用凭证。【我们可以自查的,很方便,并且自查算是软查询,不会记录到你的征信报告里,还能让你定期知晓自己的信用情况,点击下方图片进入查询路径。】

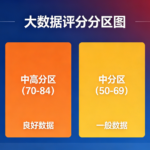

三、详版大数据信用报告长什么样?包含八大维度

①综合得分:分数越高越好,审批通过率越高。通常在0-100分之间。分数越高资质越好,审批通过率越高。一般≤30分审批通过率偏低,≥80分通过率较高。

②核验姓名、身份证号、手机号实名情况等。

③记录近一年在银行的申请次数、机构数及时段分布。

④记录近一年在平台的申请数据。

⑤逾期情况、还款情况等,这一部分占比较高。

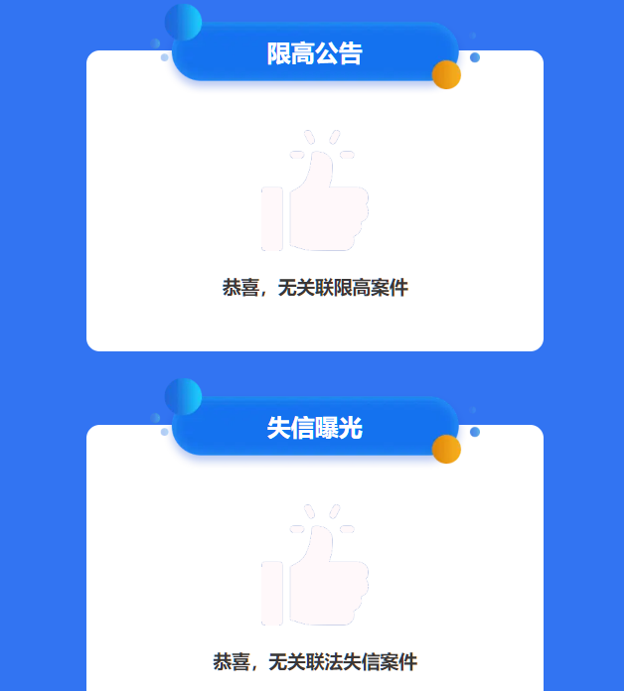

⑥法院案件检测

⑦手机运营商检测

⑧风险预警,异常行为。

以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。