有读者后台发来两个很真实的疑问:“我的大数据评分只有50多分,是不是以前用过网贷拖了后腿?”“那些网贷平台我早就不用了,还有必要一个个去注销吗?”

直白跟大家说:关系很大,而且越早注销闲置账号越稳妥。很多人用完网贷就卸载 APP,觉得没欠钱就没事。但大家不知道,不注销,系统就一直判定你有借贷风险。

今天【风险司南】就把这两个关键问题,一次性给大家讲透彻。

一、大数据评分分低,真的和网贷有关吗?

有关系,但不是用过就扣分。

有的人常年用网贷,分数照样80分以上。真正拉低你分数的,是这几个坏习惯:

1、注册平台太多

不管你用没用、欠不欠钱,只要账号没注销,记录就一直在。名下平台一多,系统直接判定你多头借贷,风险偏高。

2、频繁申请、随意测额度

今天点一个平台,明天换一家测额度,在风控逻辑里:频繁查询=缺钱。查询越多,大数据越差。

3、长期小额循环周转

花呗、白条、小贷来回倒,一直不清零。系统会认定你资金紧张,靠借贷过日子,慢慢压低你的综合评分。

总结一句话:网贷不可怕,乱用、不清理才最伤数据。

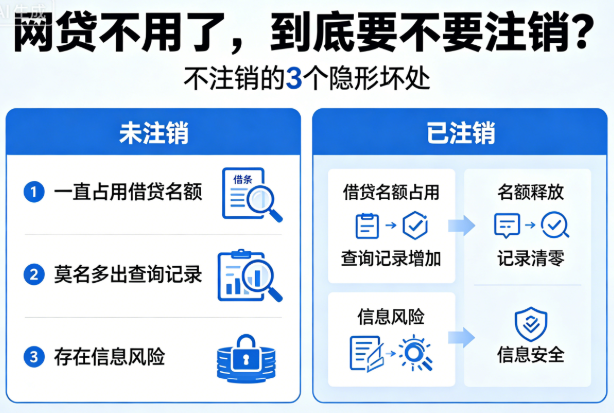

二、网贷不用了,到底要不要注销?

一定要注销。切记:卸载APP ≠ 注销账户。你手机上删掉软件,但是你的实名信息、授信记录、平台权限,全部还留在系统里。

不注销,会有3个隐形坏处:

1、一直占用借贷名额

风控看的是:你授权过多少家平台,不是你现在欠不欠钱。几年前用过的平台,只要没注销,一直算你名下账户,造成多头借贷。

2、莫名多出查询记录

部分平台会不定期回访老用户,做贷后查询。你什么都没干,也会凭空多一条查询记录。

3、存在信息风险

闲置账号留存实名信息,长期放置,存在信息泄露、被冒用的隐患。不用的账号,最好全部注销。

注销路径很简单:APP设置—账户与安全—注销账户,找不到入口直接联系客服就行。

三、怎么自查自己名下有多少网贷账户?

很多人根本记不清自己注册过哪些平台。建议花半小时,给自己的数据做一次大扫除:

1、自查个人大数据报告

直接点击查询入口,查看自己名下所有授权过的借贷平台,全程线上操作简单好上手,几分钟就能拿到完整报告,评分和关键信息都清晰易懂。

2、逐一核对标记

区分还在使用、已经闲置、是否注销,做好分类。

3、批量清理注销

不用的平台,全部登录注销,减少名下账户数量。

4、定期复查

建议半年自查一次,避免遗留不知名的闲置账户。

四、养好大数据评分,记住3个核心动作

如果你的大数据评分偏低,除了注销账号,做好这几件事:

1、停止一切多余申请

两三个月内,不要点测额度、不要乱申请,先止损不再扣分。

2、精简平台数量

只保留1-3个常用正规平台,其余全部关掉。

3、保持长期稳定

手机号、居住信息、还款习惯保持稳定。坚持半年以上,系统会重新更新你的个人资质画像。

今天【风险司南】就给大家分享到这里,弄懂大数据这些细节,自己心里也能更有底。