提交资料后秒出“审核不通过”;入职背调提交相关材料,被告知“综合评分不足”,明明没问题,为什么总是栽在“评分不足”上?每次看到这个提示,都又急又慌,不知道问题出在哪,更不知道该怎么解决。

“申请不通过”“评分不足”从来都不是随机判定,背后一定有原因——大多和我们忽略的个人大数据评分、申请细节有关。看这篇,你中了哪一项?下面就让风险司南为大家详细解答一下。

1、为什么会显示“评分不足、申请不通过”?

大家都误以为“评分不足”就是“信用不好”,其实不然。这里的“评分”,大多是平台结合个人大数据、资质信息给出的综合评分,常见的有4个核心原因,对照自查:

①个人大数据评分偏低(最主要原因)

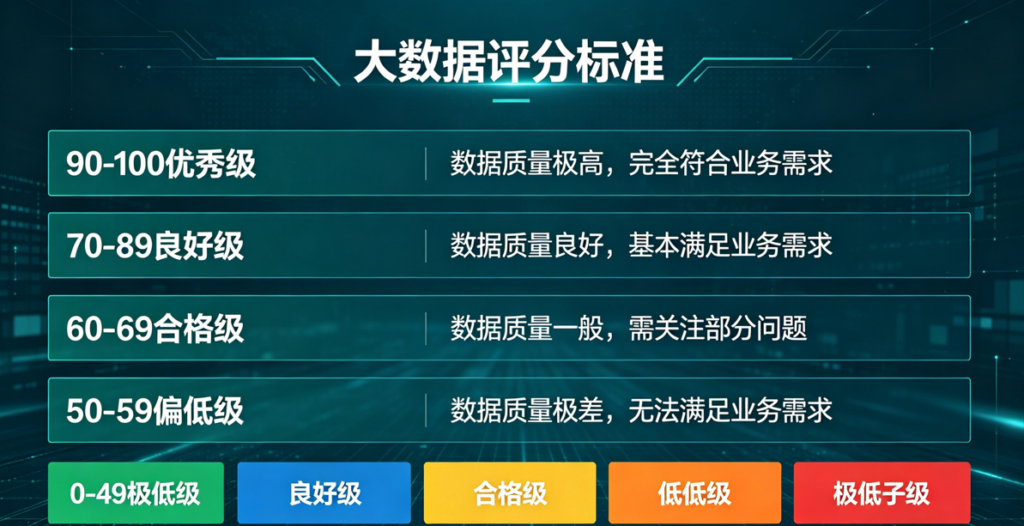

我们日常的借贷申请、授权行为、履约记录,都会被大数据收录,形成个人大数据评分(满分多为100分,60分以上为合格)。

如果评分低于50分,平台会直接判定为“高风险用户”,直接拒绝。而导致大数据评分低的原因,多是频繁申请、多头借贷、逾期记录、授权杂乱等。我们可以提前自查一下,了解清楚扣分点,到【大数据评分查询入口】找到查询方法,路径安全且快速,不会侵犯个人隐私,让你3分钟快速查询,得到的报告也是通俗易懂,能精准的找到自己的扣分项,并为之做出改变,行为调整一段时间可以再查一次,看自己的做法有没有要修改的地方。

②申请资料不完整、不真实

很多人申请时随便填写资料:工作单位造假、居住地址不明确、联系方式有误,甚至遗漏关键信息。平台审核时,一旦发现资料不完整、不真实,会直接判定为“资质存疑”,给出“评分不足”的提示。

③资质与申请要求不匹配

不同的申请业务,对申请人的资质有不同要求:如申请大额,需要稳定的高收入;申请大厂背调,需要良好的大数据和职业记录;申请卡,需要一定的资产证明。

如果你的资质达不到业务要求,也会出现“评分不足”。

④近期有不良行为记录

除了逾期,一些容易被忽视的不良行为,也会影响评分:比如频繁更换手机号、工作单位,留下过多硬查询记录,拖欠水电费、话费,甚至有共享物品违约、平台违规等行为,都会被纳入评分体系,导致评分降低。

2、重点:解决方法

先自查:找到评分不足的核心原因

先不要急着重新申请,先搞清楚问题出在哪:

✅️自查个人大数据,查看自己的大数据评分、查询记录、逾期情况、负债情况,判断是否是大数据低分导致的;

✅️核对申请资料:检查提交的资料是否完整、真实,有没有填写错误、遗漏的信息;

✅️对照申请要求:看看自己的资质(收入、工作、信用)是否符合该业务的申请标准,避免“高要求低资质”的无效申请。

①优化申请资料,保证真实完整

②暂停频繁申请,减少硬查询

③ 处理不良记录,降低负债

④ 匹配申请资质,避免盲目申请

3、长期养护:避免类似情况再次出现

解决好当下问题后,做好长期养护,才能彻底摆脱困境:

✅️规范个人行为:按时履约,积累正向信用记录;

✅️规范个人信息:固定手机号、工作单位、居住地址,不要频繁更换,关闭不知名APP的隐私授权,保持信息稳定;

✅️定期自查优化:每月自查一次大数据和相关申请记录,及时发现问题、调整行为,避免小问题积累成大麻烦。

“评分不足”“申请不通过”并不可怕,它只是一个提醒——你的个人资质、大数据评分,还有优化的空间。不用因为一次被拒就焦虑,也不用盲目尝试走“捷径”,只要找准原因、针对性调整,做好长期养护,都能顺利通过申请。以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。