做了这么多年咨询,我经手过上千份大数据报告。评分超过80分的,真的少到让我怀疑人生。先问你一个问题:你觉得自己的大数据信用评分,能有多少分?90分?80分?还是……没查过,心里没底?

我告诉你一个真实的数据:在我看过的个人大数据报告中,评分超过80分的,占比不到 3.6%。所以今天,我不是来制造焦虑的。我是真的好奇:屏幕前的你,有没有超过80分的? 如果有,请一定让我见识见识——顺便分享一下,你到底做对了什么?如果你还没到80分,也别急着划走。风险司南会告诉你,那些“高分选手”到底有什么共同点,以及普通人怎么一步步靠近80分。

一、80分以上是什么水平?

①90分以上:凤毛麟角,几乎不碰任何产品,手机里也没,通讯录干净得像新买的一样,信息常年稳定。这种人在现实里,基本属于“信用世外高人”。

②80-89分:不到4%的人能达到。他们不是不用产品,而是用得极其克制——1-2个常用产品,从不乱点,手机干干净净的。

③60-79分:大概25%的人在这个区间。偶尔查一下,有2-3个平台授信,手机里装过几个App但不多,整体可控。

④40-59分:这是大多数普通人的聚集地,约占45%。近3个月查询5-8次,同时在用3-4个产品,手机里有5个以上账户,偶尔深夜刷一下广告。

⑤40分以下:约26%。查询频繁(10次以上),多头借代严重,或有逾期、设备风险、通讯录风险等。

看到没?大多数人其实在40-65分之间晃悠。

所以,如果你能上80分,真的已经吊打95%的人了。

【我们可以自查一下我们的大数据评分,知晓自己的分数在哪个分段,才能对症下药,点击‘查询入口’就可以查了,报告结果很详细。】

二、超过80分的人,做对了什么?

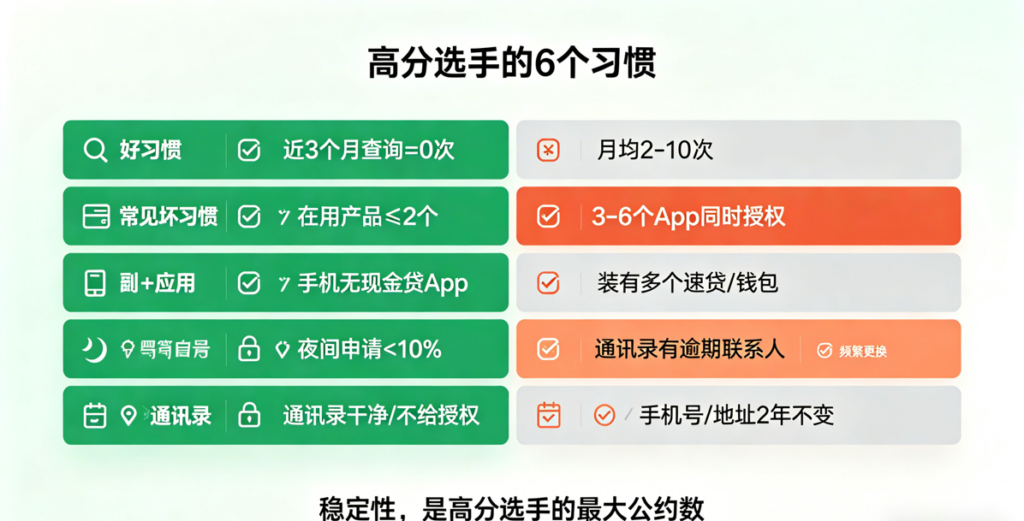

我发现他们都有了6个共同点。

①近3个月,审批查询次数=0

他们从不好奇。看到广告,手指就像长了眼睛一样自动划走。他们只在真正需要的时候,才有的放矢地申请。

而普通人呢?一个月被查询2-3次算少的,高的甚至10次以上。每次点击,都在告诉系统:“我很缺钱”。

②同时在用的产品,不超过2个

他们不图“额度多”,不搞“遍地开花”。

普通人呢?手机里同时开着3-6个App,各平台同时都有授权……哪怕很多都没用过,但在系统眼里,这些都是“随时可能爆发的负债”。

③手机里没有任何“纯现金贷”App

他们不给自己“随手点一下”的机会。

④夜间申请比例低于10%

90%以上发生在早上9点到晚上8点之间。没有人喜欢半夜刷广告。

大数据系统默认半夜还惦记着借钱的人,大概率不太理性。

⑤通讯录干净,没有“问题联系人”

有的甚至根本不给App授权通讯录。

⑥手机号、住址、单位,至少2年以上没换

稳定性,是高分选手的最大公约数。

三、普通人怎么向80分靠拢

第一步:立即停手(第1-30天)

①不点任何“测一测”。管住手,比什么都重要。

②卸载手机里所有非必要的App。记住:仅卸载不够,还要注销账户。

③关闭不必要的通讯录授权、位置授权。

第二步:做减法(第1-60天)

①把同时使用的产品控制在2个以内。

第三步:保持静默(第1-3个月)

①不申请任何新的产品。

②手机号、住址、工作单位不要更换。稳定就是加分项。

③如果需要用钱,优先找正规渠道,而且只申请1-2家,不要海投。

大多数风险记录的有效期是3-6个月。只要你不再犯新错,分数会像弹簧一样,自己弹回来。

以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。