有没有很多人疑惑过:自己从来没有逾期、没有欠债,但不管是办审批、提额度、抢各类优质权益,总是屡屡被拒、额度常年不涨、福利无缘,其实根本原因,大概率是你的个人大数据评分被日常坏习惯悄悄拖垮了。一个认知误区:信用好坏只看央行征信。但在大数据风控时代,征信只是明面分数,日常行为才是隐形核心分数。很多不起眼的日常小习惯,单次看似无伤大雅,日积月累,就会成为拉低大数据评分的重磅扣分项。下面就让风险司南为大家详细解答一下。

1、乱点低质借贷、免费链接

这是扣分最快、最高,却最容易被忽视的行为,没有之一。

很多人刷到“免费测额度”“一键资质评估”这类低质链接,就忍不住点进去试一试、测一测。大家只觉得:我只看看,也不用。大错特错!只要你点击进入、提交查询,后台就会永久留下记录,全程无法删除、无法撤销。

在大数据报告里:频繁查询=财务状况不稳定、抗风险能力弱。

✅ 避坑建议:

所有非官方正规的链接,不点击、不查询、不测试,彻底杜绝无效风险查询记录。

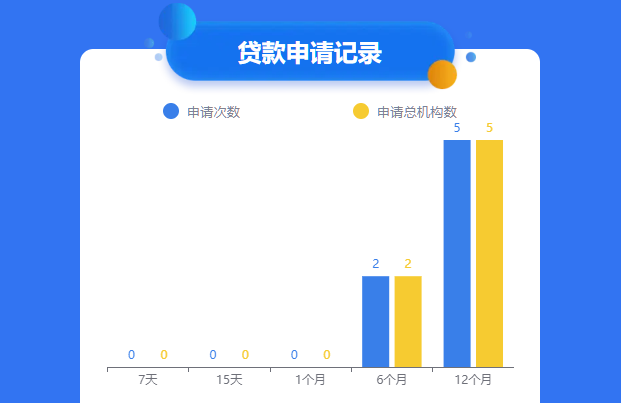

2、多头申请、被拒后反复提交

不止申请,各类生活审核、额度开通、权益申请,都会影响大数据评分。

大数据报告:有的人短时间内提交多次申请,一次被拒,立刻换平台反复操作、秒拒秒申。这种高频的操作行为,会被系统标记:用户资质不匹配、需求异常、风险偏高。

✅避坑建议:

所有申请按需操作,一旦申请被拒,切勿反复操作,间隔1-3个月再尝试,保护好个人数据痕迹。

【大家可以自查大数据报告看自己有没有异常的申请记录,短时间内有没有多次申请和夜间操作,这样可以避免自己反复申请带来更多的风险,点击下方图片就可以查询,在里面你可以看到很详细的大数据信息。可以查看我的置顶文章,找到查询方法,自行查询。】

3、频繁换手机号、登录设备

很多人不知道:稳定,是大数据评分的核心加分项之一。大数据报告格外看重稳定性,频繁更换手机号、随意切换登录设备、多地异地登录,都会被系统直接打上不稳定风险用户标签。

大数据报告:信息越固定、行为越稳定,个人可信度就越高;账号、设备、信息变动越频繁,账号被盗、风险操作的概率就越大。

✅避坑建议:

长期固定常用手机号、登录设备,减少设备切换、异地频繁登录等操作,保持账号状态稳定。

4、轻视小额,习惯性拖延

大部分人只重视信用卡、房贷车贷的还款,却完全忽略了生活里的各类小额账单。几块、几十块的月付账单,会员代扣、自动扣款失败,很多人都觉得:金额太小,晚还几天也无所谓。但大数据评分从不看金额大小,只看履约习惯。

大数据报告:频繁小额逾期、习惯性拖延,会让系统判定你履约意识薄弱、自律性差、信用观念不足。

✅避坑建议:

开通所有账单自动还,设置多重提醒,无论金额大小,杜绝任何逾期,每一笔账单都按时结清。

5、刷流水、刷单、虚假交易养号

不少人为了提额、养优质账号,轻信网上“养数据、刷流水”的套路,刻意做违规操作:频繁进出账、大额整进整出、刷单套现、虚假交易。你以为这是在养号,实则全是高危操作。

大数据报告:对异常交易极其敏感,任何不符合个人日常消费习惯的流水、非正常进出账,都会被精准判定为风险操作、违规用号。

✅避坑建议:

拒绝所有违规养号套路,保持真实、自然的日常消费和交易节奏,不刷单、不做任何虚假交易。

6、账号零互动、零记录

很多人都不知道:账号完全空白、长期不用,也是隐形扣分项。不少人的各类平台账号长期闲置、零消费、零互动、无任何操作。在大数据体系中,没有稳定行为数据,就等于风险未知。系统不会给空白账号发放高分和优质权益,反而会因为用户画像不完整、行为不可追溯,降低信用权重和额度权限。

✅避坑建议:

日常保持账号良性活跃,正常消费、按时履约,搭建稳定、优质的个人数据画像。

以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。