“申请秒拒,求职背调不过关”,小陈最近很郁闷,他百思不得其解,直到朋友提醒他查一份“个人大数据报告”,才发现问题所在——过去几个月里,他出于好奇点开了好几个“测额度”的链接,每一次都被记录成了申请,系统则判定他为“频繁借贷、资金紧张”,直接拒绝。这就是你从未见过的“数字档案”——大数据报告的威力。下面就让风险司南为大家详细解答一下。

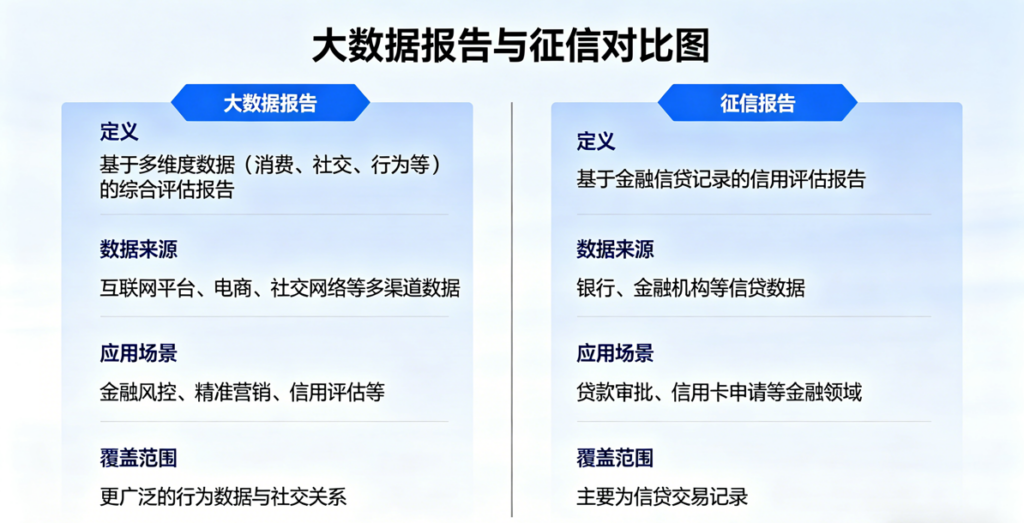

1、大数据报告 vs 央行征信,有什么不同?

大数据报告和央行征信它们是两套不同的信用体系。

央行征信报告:由中国人民银行征信中心出具,记录你在银行等机构的借贷历史、还款记录,相当于你的“官方信贷档案”。

个人大数据报告:由第三方数据服务机构出具,记录你在更广泛场景下的行为痕迹,包括申请、消费习惯、手机使用情况等,被称为你的“社会行为档案”。

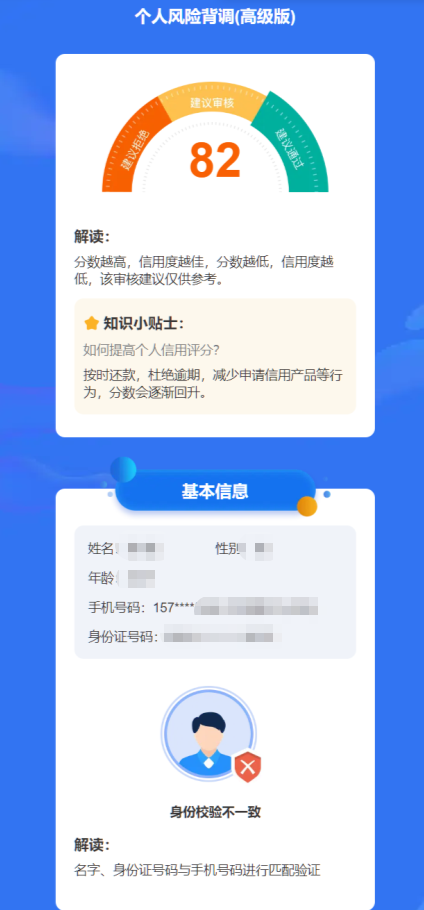

2、大数据报告包含了什么?

综合得分、基本信息核验、银行类贷款情况、非银行类贷款情况、借贷表现、 法院案件、风险预警、行为异常等综合评估。个人评分越低、信用越差,通过概率越低。

3、大数据评分怎么看?多少算正常?

86-100分:信用极好

66-85分:信用良好

46-65分:存在一定风险

21-45:信用较差

0-20分:黑名单

正常通常在60-70分左右,不过不同平台的分值略有差异。如果是求职背调场景,低于60分就属于高危人群,可能直接影响offer。

4、大数据报告查询时需要注意什么?

✅务必选择正规渠道,警惕打着“免费查询”旗号的App窃取个人信息。

点击【下方图片】进行查询

✅近期准备申贷或信用卡、求职进入背调环节、被“综合评分不足”拒但不知道原因。

✅个人主动查询大数据报告属于“软查询”,不会对信用评分产生负面影响,也不会影响征信。(不可多次查询征信)

大数据报告,它只是一个帮助你了解自身信用状况的工具。如果你的大数据评分不理想,也不用太担心——减少申请频次、按时还款、养好信用,评分自然会逐步回升。建议每年查询1-2次,做到心中有数。以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。