拿到一份个人大数据报告,很多人第一反应只看最终分数。60 分、70 分、80 分…… 粗略扫一眼,看完就直接关掉。但分数只是一个冰冷的结果,真正关键的是:搞清楚到底是谁、哪些细节在偷偷扣你的分。

今天【风险司南】就从6个核心维度拆解,带你看懂个人大数据报告里,究竟是哪些行为在悄悄拉低你的信用分。

不知道怎么自查大数据评分的,可以直接点击查询入口,操作简单,3分钟就能拿到报告,内容简洁明了,分数和关键数据一目了然。

维度一:个人信息稳定性

这个维度看你这个人“稳不稳”。

系统会把你填过的所有信息拿出来交叉比对:手机号换过几次?住址变过几次?工作单位有没有矛盾?紧急联系人是不是总在换?

什么情况会扣分:半年内换过两次以上手机号,或者不同平台填的公司名称对不上。

扣分逻辑:一个频繁换联系方式、换住址的人,在系统眼里就是“不稳定”。不稳定=风险高。

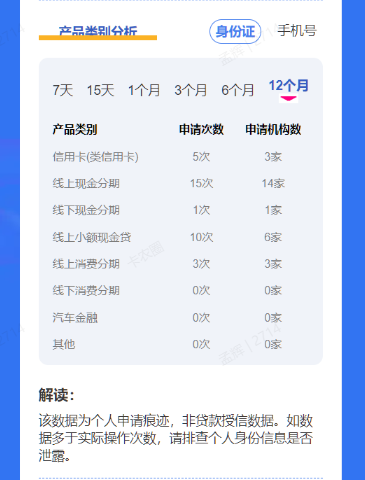

维度二:多头借贷情况

这是最常见的扣分项。

系统会统计你在多少个平台有过申请记录、借款记录。

什么情况会扣分:同时在5家以上平台有额度,或者3家以上平台有未还清借款。

扣分逻辑:同时借这么多家,是不是在“拆东墙补西墙”?系统会默认你资金紧张,风险偏高。

维度三:查询频率

不只是你借钱会被记,别人查你的报告,也会被记。每一次“额度审批”“贷后管理”,都是查询记录。

什么情况会扣分:一个月内被查超过3次,或者一周内你自己点了好几个平台测额度。

扣分逻辑:频繁被查=频繁在申请=你可能很缺钱。缺钱的人,违约概率更大。

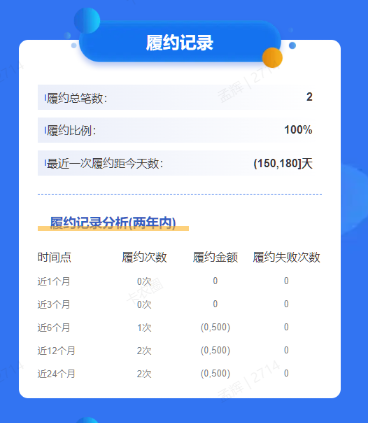

维度四:逾期与履约习惯

这个维度分两层:

第一层是有没有逾期。这个不用多说,逾期一天也会被记。第二层是还款习惯。这个很多人不知道。

什么情况会扣分:有过逾期记录(哪怕只晚了一天);每次都拖到还款日当天甚至前一天才还;有过最低还款、分期还款的记录。

扣分逻辑:总是拖到最后才还,说明你资金安排可能有问题。系统会觉得你“还款能力不稳定”。

维度五:信息真实性与一致性

这个维度看你“诚不诚实”。

系统会把你填过的所有资料做交叉验证。身份证、手机号、住址、工作单位、紧急联系人……每一样都会被比对。

什么情况会扣分:在不同平台填的信息不一致、填的手机号不是实名的、紧急联系人电话打不通或信息对不上。

扣分逻辑:资料都填不统一的人,要么是马虎,要么是有意隐瞒。两种情况都让系统不放心。

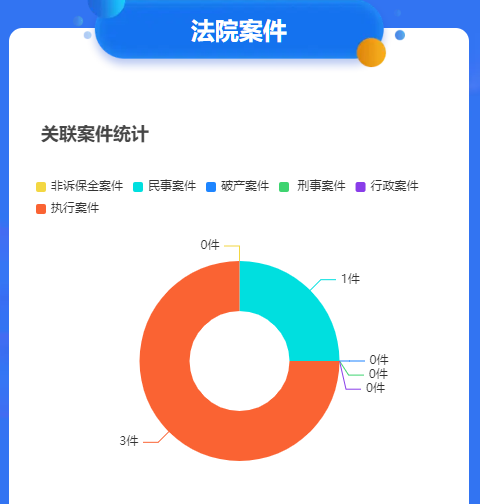

维度六:司法与负面记录

这是最严重的一个维度,扣分也是最狠的。

什么情况会扣分:被起诉过、被限制高消费、被列为失信被执行人、有过被执行记录。

扣分逻辑:只要有一条,系统基本就不跟你玩了。这不是扣几分的问题,是直接给你打上“高风险”标签。

看完这6个维度,你会发现一件事

大部分扣分,不是因为“你是个坏人”,而是因为:你的信息没统一、你的查询太频繁、你的还款习惯不好、你在太多平台留了痕迹。

这些事,说大不大,说小不小。但大数据都记着呢,那怎么办?别慌,大多数问题都能改:信息对不上的,去各个平台统一一下;多头借贷的,关掉不用的额度;查询太频繁的,停一段时间别点;还款总拖到最后的,改成提前一两天还。

不用追求100分,不掉进“危险区”就够了。关键是你得先知道自己哪里被扣了分,不然你连改都不知道从哪改起。

今天【风险司南】就给大家分享到这里,弄懂大数据这些细节,自己心里也能更有底。