“我去申请房贷,银行说我大数据评分太低给拒了!可我查了征信,干干净净啥问题都没有啊!这大数据评分到底是个啥?多少分才算正常啊?”

这不仅是一个人的困惑,更是绝大多数人面对“隐形信用”时的真实写照。我们只关心银行卡里有多少钱,却很少低头看看那个默默定义我们“网络身价”的评分。今天,一文讲透,大数据评分到底多少分算正常?多少分会被秒拒?下面就让风险司南为大家详细解答一下。

一、全网独一份的“大数据评分标尺”公开!

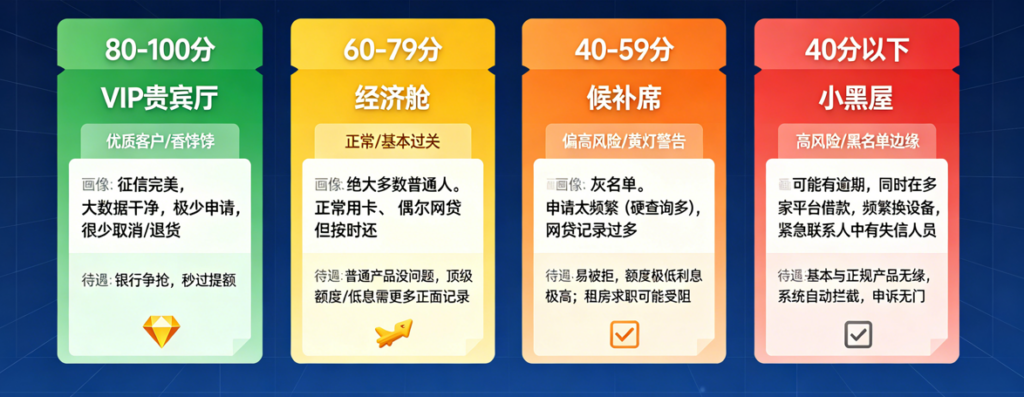

一般将个人大数据综合评分划分为 0-100分。这个分数是综合了你的借贷记录、履约行为、社交关系和公共数据算出来的。【我们先自查一下自己的大数据报告,找到自己所处的分段和异常记录,然后对照下面的分段找出自己的不良记录原因,点击‘查询入口’,里面有详细的查询路径,平台也靠谱,线上查询省时省力。】

对号入座,看看你目前处于哪个“段位”:

🟢80-100分(VIP贵宾厅)

状态:优质客户 / 香饽饽

画像:不仅征信完美,大数据也是干干净净。极少申请,甚至很少有频繁取消订单、退货等小行为。

待遇:无论是银行,还是信用卡,都是机构争抢的对象,秒过、提额是常态。

🟡60-79分(经济舱)

状态:正常 / 基本过关

画像:绝大多数普通人的状态。可能有几张正常使用的卡,偶尔有用手机平台,有过一两次非恶意的小额网贷记录,但都按时还了。

待遇:申请普通产品一般没问题,但想要拿到顶级额度和最低利息,可能还需要积累更多正面记录。

🟠40-59分(候补席)

状态:偏高风险 / 黄灯警告

画像:“灰名单”。这个分段最尴尬,你觉得自己没逾期没事,但机构已经开始警惕你了。原因是:申请太频繁(硬查询多)、有过多的网贷记录。

待遇:申请容易被拒,或者额度极低、利息极高。租房、求职某些岗位时可能会受阻。

🔴40分以下(小黑屋)

状态: 高风险 / 黑名单边缘

画像:这个分段就比较严峻了。除了可能有逾期记录外,大概率存在同时在多家平台借款、频繁更换设备登录、甚至紧急联系人有失信老赖等情况。

待遇: 基本与正规产品无缘,很多平台的系统会自动拦截你的申请,连“申诉”的机会都没有。

二、避坑指南

如果你长期处于40-60分,多半是踩了这两个隐形地雷:

1、“手痒党”频繁试水: 看到APP弹窗的“查看我的额度”,就忍不住去点。点一次,查一次,点多了,系统就默认你极度缺钱。

2、“网贷依赖症”: 觉得借个几百上千块在小平台没问题,反正准时还。但大数据会认为你“连这点小钱都要借”,从而质疑你的还款能力。

以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。