很多人都陷入了一个信用误区:征信无逾期,就是信用良好。可现实中,不少人征信干干净净,却频频遭拒、入职背调卡审、申请失败,摸不到问题根源。其实拖后腿的是你忽略掉的个人大数据评分。

现在大数据风控覆盖租房、求职、信贷全场景,成为普通人的隐形审核门槛。相比于记录简单、更新滞后的征信,大数据评分更细致严苛,你的每一次查询、借贷、日常信息变动都会被精准记录。多数人的低分问题,都是日常隐形不良习惯导致,无需逾期,也会被打上高风险标签。下面就让风险司南为大家详细解答一下。

一、做减法

在大数据模型眼里,一个人越缺钱,违约风险就越高。

1、戒掉“拆东墙补西墙”

千万别以为用A平台的钱去还B平台的,不要以为系统发现不了。现在的大数据都是互通的,你只要有一笔钱是“借新还旧”,系统就会给你打上“资金链紧张”的高危标签。

解决:如果有能力,尽量一次性结清最小的;如果确实周转不开,千万不要逾期。

2、结清并注销“僵尸”账户

很多人为了“以备不时之需”,在很多平台开通了额度,或者借了几百块。但大数据报告就会觉得你“账户越多,评分越低”。

解决: 打开你的各类平台,只要里面有额度没用完,或者账户处于激活状态,果断点击“关闭额度”或“注销账户”。

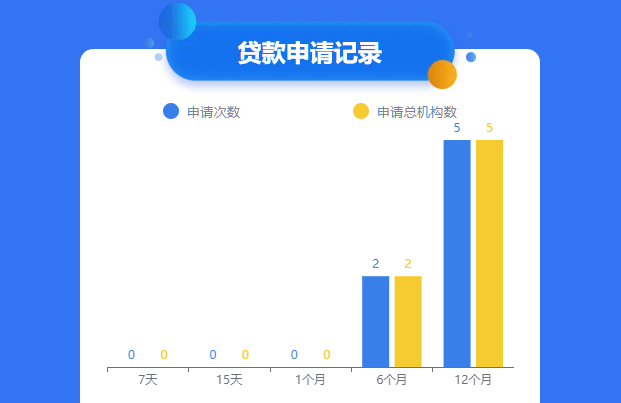

【做完上述减法几个月后,可以自查一下自己的大数据评分,看还有异常记录吗,自己做出的改变有没有把分数提高,提高了就继续保持良好的行为让分数持续增加,然后再配合下面的加法行为,分数就会稳步提高了,没有提高要及时修正行为,看是哪一步出问题了,才能进行下一步。想要查大数据平台,大家可以点击下方图片,自行查询,在里面你可以看到很详细的大数据信息。】

二、做加法

评分低是因为你给系统的好信用太少了。想要提高分数,就要主动给系统投喂一些“优质数据”。

1、打造“储蓄证明”

银行喜欢有钱人,这是铁律。如果你短期内无法提高收入,那就去办一张储蓄卡,固定转入一笔钱,放几天再转走。有条件的话可以买该行的低风险理财。

为什么?这叫“刷日均资产”,系统一旦识别到你在这家银行有稳定的资金沉淀,你的内部评分会肉眼可见地往上涨。

2、开启“履约”模式

大数据不仅需要看你还不还得上钱,还需要看你这人“靠不靠谱”。

解决: 把你的日常生活消费,全都绑定在主流平台上,并设置自动扣款。这些看似不起眼的生活琐事,就是构成你“守信”基石的最好素材。

三、做复原

有时候评分低,是因为有一些来历不明的记录。比如当年不小心忘了还一张不用的信用卡,或者被人冒用了身份办了业务。

1、解决非主观逾期

如果你只有偶尔一两次几块钱的短时间逾期,而且已经还清,你可以联系机构,态度诚恳地说明情况(比如当时住院、出差没信号等),请求他们开具一份《非恶意逾期证明》。

为什么?有了这份证明,后续再去申请时,可以大幅弱化这次负面记录的影响。

2、行使“异议申诉权”

如果你从来没办过某张信用卡,却在报告上看到了它的不良记录,那大概率是身份信息被盗用了。

解决:登录官网,或者直接去当地分行,对这种记录发起“异议申诉”。只要核实确非本人操作,这条负面记录会被强制抹除,你的评分也会瞬间回血。

以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。