很多人都有个疑惑:我只是查一下自己的大数据、测下额度,怎么莫名其妙就变“风控高危”了?答案很简单:你踩中了「查询次数」的坑。绝大多数人只知道“逾期会伤信用”,却不知道:乱查询,更伤大数据评分。

今天讲清楚:大数据查询到底有没有影响?什么是软查询、什么是硬查询?哪些查询能随便查、哪些绝对不能碰?下面就让风险司南为大家详细解答一下。

一、不是所有查询都伤分

✅软查询:无伤、不扣分、不留风险记录

❌硬查询:伤分、计次数、直接拉低大数据评分

很多人的大数据评分变低、风控变花,90%都是硬查询过多导致的,和逾期无关。

二、什么是软查询?(放心查,随便查)

不用于审批、不申请的查询行为。仅个人自查、平台日常风控巡检,不会被机构判定为“缺钱、急用钱”。

常见的场景:

1、自查个人大数据报告【想要查大数据平台,大家可以点击‘大数据报告查询入口’到在里面你可以看到很详细的大数据信息,比如你的综合评分、申请记录、逾期记录、履约记录等,报告线上就可以查询,几分钟就能知道结果。】

2、日常信用分更新检测

3、卡固定提额、后台常规风控审核

4、使用平台的月度资质复核

5、租房平台、入职背调的基础信用筛查(无借贷授权)

不计入风控查询次数、不影响评分、不会被其他机构共享,属于安全查询。

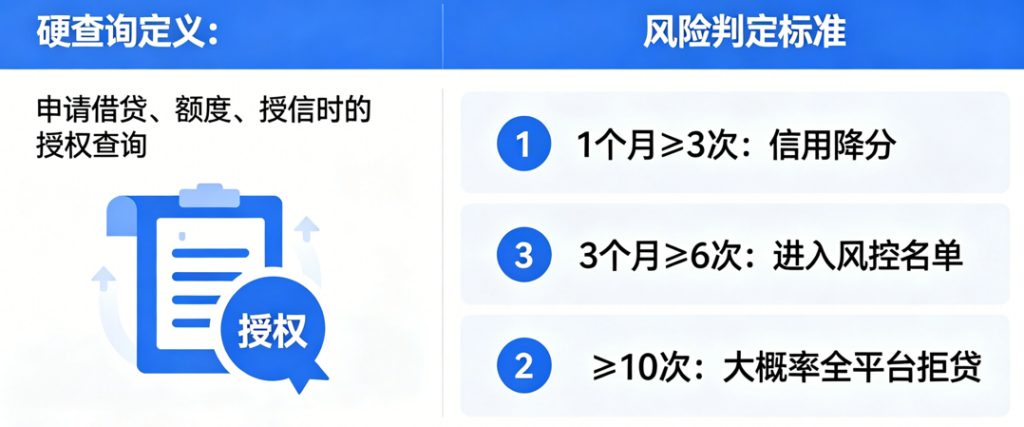

三、什么是硬查询?(真正的扣分杀手)

申请借贷、额度、授信时的授权查询,属于资金审批类查询。只要你点击了【同意授权】【查看可借额度】【立即申请】,系统就会留下一条硬查询记录。

在大数据风控逻辑里:频繁硬查询=极度缺钱=资金链紧张=高风险人群。

常见硬查询场景:

1、各类网贷【一键测额度】

2、新卡申请、专项额度申请

3、备用金、分期、借款入口的授权查询

4、各种短视频、浏览器弹窗的“免费借钱额度”

5、不知名小程序、第三方平台的资质评估

扣分规则:

1、1个月硬查询 ≥3次:大数据开始降分

2、3个月硬查询 ≥6次:进入风控观察名单

3、3个月硬查询 ≥10次:大概率全平台拒贷

哪怕你一分钱没借、没有任何逾期,只要硬查询多,你的大数据直接变花。

四、征信查询&大数据报告查询,区别很大

1、征信

记录少、更新慢,主要记录银行、正规信贷的硬查询,每年自查2次完全无伤。

2、大数据报告-置顶文章

记录全网所有查询行为,更敏感、更细致、扣分更狠。现在的租房、入职背调、小额贷款、消费分期,全部优先看大数据查询记录。

五、四问四答

Q1:自己查自己的大数据报告,会影响分数吗?

不会。个人正规自查属于软查询,完全不影响评分,建议定期自查,及时发现风险。

Q2:只查额度、不借钱,算不算硬查询?

算!只要授权查额度,就是硬查询,这是大部分人评分暴跌的核心原因。

Q3:硬查询记录多久消除?

查询记录会保留6个月,6个月内查询密集,会持续影响;坚持半年不乱点,评分会自然回升。

Q4:为什么征信干净,大数据报告却很差?

征信只看“是否逾期”,大数据看“查询习惯、借贷频率、信息稳定性”。乱查询、多点贷,就是隐形污点。

六、养大数据报告

1、戒掉“好奇心查询”

2、集中时间、减少频次

3、定期自查,只走官方渠道

以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。