申请贷款时,明明征信干干净净,没有逾期记录,甚至负债也不高,却被系统秒拒,只剩一句冷冰冰的“综合评分不足”。我们都以为只要征信没问题审批肯定能通过,但现实是,银行和平台的审批早已不是“只看征信”的时代了。除了征信,还有一份在贷款审批中权重越来越大的“隐形成绩单”,那就是个人大数据评分。

那贷款被拒后,去哪里安全、合规地查自己的大数据评分,以及查到分数后该怎么优化?下面就让风险司南为大家详细解答一下。

一、什么是大数据评分?为什么他会影响你的审批?

大数据评分记录的是你在互联网上的行为习惯和网贷轨迹。

它主要看的不是你逾期没有,而是

1、你是否在半夜频繁申请?

2、你是否频繁点击测额度、查看利息的陌生链接?

3、你是否经常更换手机号、地址、单位?

4、你是否在手机里装了很多借钱平台,但你都不用?

这些看似不起眼的日常操作,会被大数据系统汇总成一个分数。现在,银行和平台审批的时候,几乎都会同步查询这个评分。比如,如果你近3个月申请次数超过10次,系统就会判定你“风险极高”,直接拒绝。即使没有逾期,哪怕你征信没问题,过不了审批一样被刷下来。所以,维护好你的个人大数据报告,是提升通过率的关键。

二、认准这3个合规途径查大数据评分

想查自己的大数据评分,一定要走“正门”,千万不要去点那些网上的陌生链接或“免费查分”的短信广告,不仅信息不保真,还容易泄露个人隐私。

1、百行征信——官方

是经过批准成立的市场化个人征信机构,专门填补央行征信在互联网金融服务中的空白,被业内称为“民间版央行征信”。它整合了数千家网贷机构、消费公司和互联网平台的信息,可以说是银行审批参考的核心数据源之一。

查询渠道:在手机应用商店下载“百行征信”官方APP,或访问官网

查询步骤:下载APP后,完成手机号注册和实名认证,登录后点击屏幕下方的“个人报告”,选择“立即查询”。

查询权益:个人每年可免费查询2次。

重要提醒:自己通过百行征信APP查询,属于个人自查行为,查询过程完全合规,不会因为多次查询影响你的信用评分,也不会被机构看到。

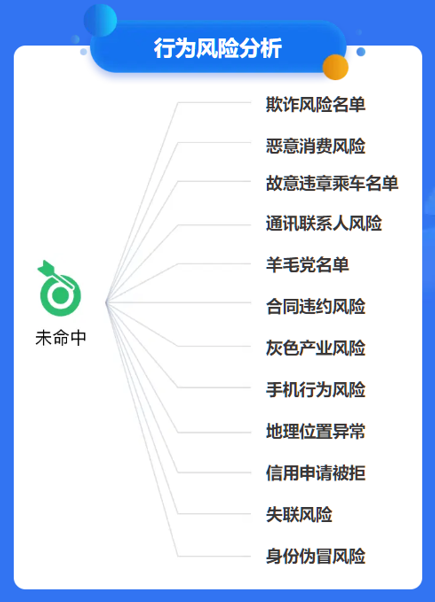

2、第三方合规自查平台-【风险司南】

这是面向大众的一个信用自查服务,可以看到审批时实际参考的指标和标签,非常具体。点击下方图片进入,认证后就可以查询啦,平台查询方式很方便,也不会让你填各种乱七八糟的的信息,价格都是工厂价,查出来的报告也是很全面,信息很详细。你可以查到你的综合评分、申请记录、借贷情况、、逾期记录、案件问题、行为分析等个人信息。很全面也能看懂。

3、手机银行-免费快捷

在我们平时常用的手机银行里,很多已经上线了免费的“信用体检”或“个人信用查询”服务。这些功能通常融合了央行征信数据和银行自己的内部评估模型,用户可直接在工行、建行、招行等大行手机银行APP的搜索栏输入“信用评分”或“信用体检”查看,方便操作且不产生额外费用。

三、拿到报告后,我们重点看什么?怎么优化?

1、3个月内的硬查询次数有没有超过6次?

优化:从拿到报告那一刻,不点任何硬查询,大数据评分是动态变化的,冷却一段时间,负面记录就会被好记录覆盖。

2、手机里的平台是不是都开通了额度?超过3个就是高风险

优化:找到平台关闭你不用平台的额度。

3、手机里是不是有5个以上平台?还凌晨经常点击陌生广告和链接?

优化:卸载并注销手机里的闲置平台,不盲目点击申请,申请操作尽量安排在白天。

4、如果你通讯录里有逾期或不良联系人,会形成“社交圈风险”标签,连带影响评分。

优化:将平台的通讯录授权该权限都关闭,一定要授权才能用的,掐掉社交圈关联风险。我建议你不用。

5、近半年你是否经常换工作、手机号、住址?

优化:稳定住个人身份信息,让信用“静养”。不要频繁更换手机号、住址、单位,按时履约。申请前一个月,建议按照我上述的自查渠道进行查询。

以上就是风险司南关于如何查个人大数据报告的全部内容了,希望对大家有所帮助,在这里你能了解到更多有关大数据评分的资讯。